住宅を購入するときに考えなければならないのが、購入資金を調達するための住宅ローンです。住宅は高いお買い物ですので、住宅ローン金利の僅かな差でも支払総額に大きな違いが生じてきます。

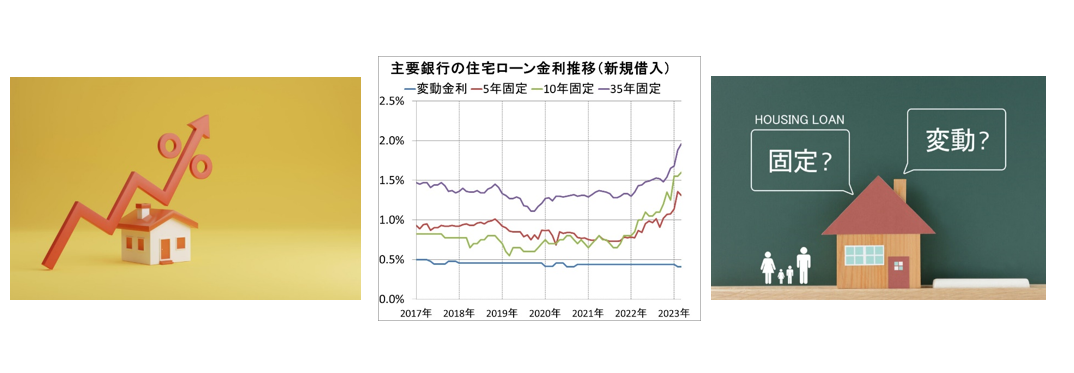

その重要な金利には、大きく変動金利と固定金利の2つの金利に分類されますが、このところの固定金利の上昇で変動と固定の金利差が拡大し、お客様のほとんどの方が変動金利をお選びになられています。

本当にそれで良いのでしょうか?どちらが良いのかが分れば、それだけで大儲けできますので、分らないのが事実だと思います。しかし、日銀総裁の交代や日米金利差などを色々な要素が絡みますが、少し考えてみたいと思います。

昨年の12月に日銀が大規模金融緩和の修正で、長期金利の変動許容幅を0.25%から0.5%に引き上げた事で、上限の0.5%に張り付くようになり事実上の利上げとなっております。

長期金利が上昇しますと、それに連動する形で住宅ローン固定金利も上昇しますので、フラット35の金利が22年12月1.65%、23年1月1.68%、2月1.88%、3月1.96%と日銀が動く前に比べて0.31%上昇しております。

一方、変動金利は短期プライムレートに1%を加えて基準金利を設定し、各行が引下幅を設定して店頭金利として決定しますが、ベースの2009年1月以降短期プライムレートが1.475%で上下しておりませんので、長期に亘り低金利で推移しております。

ネット銀行の低い金利ですと0.3%を切りますので、固定金利が3ヶ月で上昇した分を下回る低さとなっております。

この状況が今後も変わらずに行くことが分れば、皆さん変動金利をお選びいただくのが正解となる訳ですが、そうは簡単に行く事はなさそうです。

先ず基本となります長期プライムレートは国債の市場に連動しますので、金利変動は激しいですが、短期プライムレートは日銀の政策金利に基づいて金融機関が決めますので、金利変動は余りありません。そして、重要なことは短期プライムレートは基本的に長期プライムレートが先行して動き、上がり切ったり下がり切ったところで出遅れて一気に動く傾向にあるということでます。

つまり、長期プライムレートが日銀の政策変更で上昇し始めましたので、上がり切った時がポイントとなりそうなのです。

また、海外に目を向けますと、アメリカもヨーロッパも金利上昇局面で金利差が拡大しますので、為替に影響が出てきます。既に影響は出ておりますが、更に悪化すると思われます。このところ、貿易収支も赤字が続いておりますので、政府としては近いうちに何か手を打たなければならなくなる事が予想されます。

新たな日銀総裁に決定の植田さんは、現総裁の黒田さんの政策に対し継続する姿勢を示されましたが、学者さんですので、データに基づき政策決定されて行くと思われます。そうしますと、早期の長期金利変動許容幅の拡大に伴う固定金利の上昇、そして将来的な短期金利上昇となるのではないでしょうか?

そうでないと、金融機関はリーマンショック以前の高金利時の貸付による利息収入が、低金利の長期化で今後は激減しますので、短期金利を上げざるを得ない金融機関側の思惑と一致してきます。

即ち、短期金利が上がりますので、変動金利は厳しくなってくるというのが私の結論です。ポイントは現在のマイナスからどれくらいの金利に上昇するかですが、上げ過ぎますと経済が失速してしまいますので、0.2%程度ではないでしょうか?

当たる当たらないは別として、将来をシッカリと考えて住宅ローンを選ばれることをお勧めいたします。

株式会社ウルハホーム

埼玉県川越市連雀町3-1 (本川越駅徒歩5分) ℡:049-299-6684 火曜・水曜定休(10:00~19:00)

川越市・狭山市・ふじみ野市・鶴ヶ島市・さいたま市西区の新築一戸建て・中古一戸建て・中古マンション・土地のことなら仲介手数料最大無料のウルハホームまでお問い合わせ下さい!

提携駐車場・キッズコーナー・オムツ交換台完備! 360°パノラマ・VR体験で室内見学可能です!