5本部制を敷く体制の生産本部から経営企画本部に移動となり、常務取締役としてグローバル全体の経営企画の業務を携わる事になりました。 グループ全体の経営施策の立案と推進が主たる業務ですので、国内・海外出張も頻繁となり、めまぐるしい日々が続く毎日でした。

取締役時代にP/L経営に目覚め、利益が一番とする行動を常に心がけましたが、経営企画部門になりましたので利益は当然重要ですが、 企業としての姿という領域を意識し始めました。つまり、人間で言えば、100mの徒競走で新記録を出す事ばかり考えていたのが、 好記録を出すための体型や体脂肪、歩幅と足の回転数をどのレベルにどの程度の期間をかけて達成させると言ったような、中長期的志向で 企業の体質の強靱化が重要と感じ取り組み始めた時期でもありました。

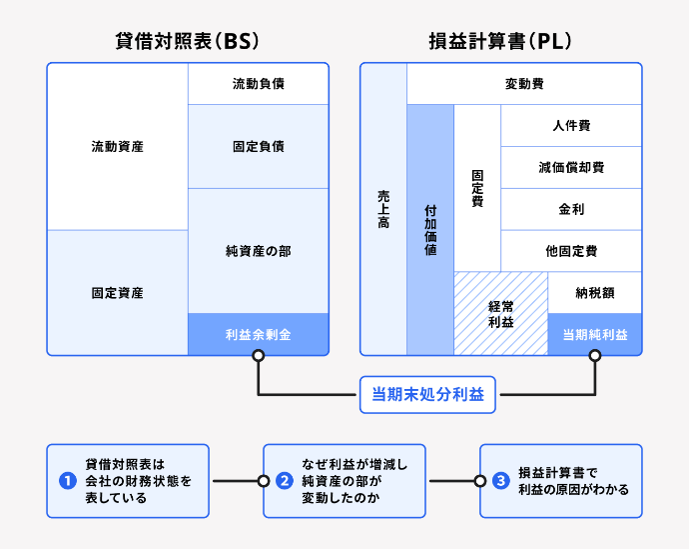

企業の姿を表わすB/Sには資産と負債・純資産があり、その内容によって企業が健全であるか無いかが分ります。先ずは自己資本比率が 低めでしたので、その値を上げるためには何をすべきかを考えました。今まで取締役工場長時代に取り組んできた純利益を上げることは、 純資産の一部ですので重要な要素では有りましたが、部分的な事に過ぎないと言うことでした。それよりも、総資産を圧縮する事の重要性を 認識し、取り組めるところから取り組むような活動を行いました。身の回りにある製品や消耗品を削減して、棚卸し資産を削減することが 指数の分数の分母を小さくしますので効果があり、生産効率を伴った企業体質のスリム化となり強靱な姿に変わります。

総資産が200億円の企業と100億円の企業が同じ純利益1億円を稼いだとした場合は、利益面では同じですが企業体質の価値に大きな差異が 生じます。身体の小さい会社が、大きな利益を出す体質こそ企業体質の目標と言えるのではと思います。 財務体質的には、純資産が29億円とした場合、純利益が1億円出ますと総資産100億円の企業は、自己資本率30%となり目標としておりました 値を達成できますが、総資産200億円の企業では、自己資本比率は0.5%上昇して15%になるだけですので、非常に大きな違いです。 やはり自己資本比率の低い企業は財務体質が脆弱に見られますので、当時は自己資本比率に拘っていたのを思い出します。

また、B/Sの右の負債と純資産で購入した左の総資産を如何に運用するかが重要な内容でしたので、その指標であるROAにも拘っておりました。 企業活動において、アウトプットである利益だけ捉えていれば、利益が2倍になれば大変喜ばれる結果ですが、インプットである人・物・金・ 時間・情報といった経営資源をどれだけ投入したかで評価は異なります。前期と比較して経営資源の投入が多ければ、利益を出して当然ですので、 利益だけでは価値が評価できないのです。 ROAでは5%を目標に達成を目指しておりましたが、大変難しく、経営資源を効果的に運用する事の厳しさを味わいました。

特に使い物にならない資産(デッドストック)も沢山隠れて存在しており、目に見えるようにして特別損失で処理するなど資産の圧縮にも 苦労しました。設計変更で形が変わって使えなくなった治工具や不良品など、なかなか責任者は表に出したがりませんので、把握するのが 難しい面もありますが、経営資源の最適化を目指すには避けて通れない活動でした。 工場倉庫の隅や建屋の裏、不良品置場など歩き回ってよく探したものです。

この時期のB/S経営の視点での活動は、企業を人間の身体として見る勉強の機会でしたが、後々の経営を考える上での自分自身の肥やしに なったと思います。